Könnyebb lesz nagyobb összeget felvenni

Az MNB az adósságfék előírások zöld differenciálásáról döntött: eszerint 2025. januártól a zöld feltételeknek megfelelő hitelek esetén a fedezetek 90 százalékát is elérheti a felvehető maximális hitelösszeg, valamint 60 százalékig terhelhető az adósok jövedelme annak nagyságától függetlenül.

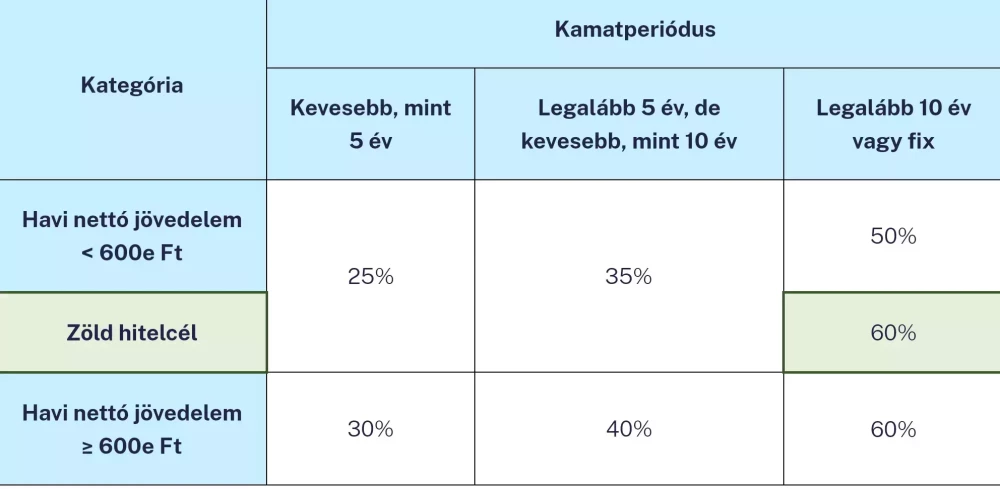

Az MNB döntése alapján 2025. január 1-jétől a zöld ingatlanvásárlások és a felújítási célú hitelek esetében kedvezőbb jövedelemarányos törlesztőrészlet mutató (JTM), illetve hitelfedezeti mutató (HFM) limitek alkalmazása válik lehetővé. A Zöld Tőkekedvezmény Program alapján meghatározott zöld fedezetekre és hitelcélokra (energetikailag hatékony lakások vásárlása, építése, valamint hatékonyságjavító felújítások) vonatkozó feltételeket teljesítő, legalább 10 évig kamatfixált forint jelzáloghitelek esetében a HFM limit 90 százalékra emelkedik (függetlenül attól, hogy az adós elsőlakás-vásárlónak minősül-e). Ezzel párhuzamosan a feltételeknek megfelelő hitelek esetén az alkalmazható JTM limit az ügyfelek jövedelmétől függetlenül 60 százalékra emelkedik.

Jövedelemarányos törlesztőrészlet mutató

Forrás: MNB

Ezen felül az MNB 2025. áprilistól a Minősített Fogyasztóbarát hiteltermékeken keresztül is erősíti a zöld hitelezési folyamatokat. A jegybank új elvárásrendszere kötelezővé teszi a Minősített Fogyasztóbarát Lakáshitelt (MFL) kínáló hitelezők számára, hogy a meghatározott zöld hitelcélokat szolgáló hiteligénylés esetén az erre a célra elérhető MFL terméküket zöld hitelként nyújtsák a hitelfelvevők részére. A zöld hitelcél igazolt teljesülése esetén az ügyfelek legalább 0,5 százalékpontos kamatkedvezményben kell, hogy részesüljenek (egy azonos, de nem zöld célra nyújtott MFL hitelhez képest), valamint a folyósítási díjat és egy darab energetikai tanúsítvány díját át kell vállalja a bank a hitelfelvevőtől. A kedvezményeket hitelezői szempontból a zöld ingatlanok potenciálisan alacsonyabb hitelkockázata, valamint az MNB által biztosított zöld tőkekövetelmény-kedvezmény teszi lehetővé.

A lakásállomány energetikai hatékonyságának növelését felújítások útján a személyi hitelek is támogathatják, ezért az MNB a Minősített Fogyasztóbarát Személyi Hitel minősítés zöld felülvizsgálatáról is döntött. Ez alapján 2025. áprilistól a meghatározott, lakások felújítását szolgáló hitelcélok teljesítése esetén a bankoknak lehetőségük nyílik legalább 3 százalékpontos, dedikált zöld kamatkedvezményt biztosítani az adósoknak.

Figyelje a Bankradar hitelkalkulátorát, s amennyiben pénzügyi helyzete megoldásához lakáshitelre, vagy személyi kölcsönre van szüksége, kattintson ide és kollégáink segítségével megtaláljuk Önnek a legjobb megoldást.

Fotó: pexels

Iratkozz fel, hogy ne maradj le a hírekről:

A Feliratkozom gomb megnyomásával az adatkezelési tájékoztatóban foglaltakat elfogadom.